El primer dia los dicto una precuntas como decir han hecho una compra y dijimos que si y en donde en una tienda rectar como lo haces primero antes que nada saber es lo que vamos a comprar y sin necesidad de comprar obtener un precio muy definido y especificar el producto que tenga una buena calidad precio del producto que esta hecho o con que material esta bien haecho compararar precios darse cuenta como esta el producto que voy a comprar y cmo estaq el producto que o hacer la orden de la compra .

Que es un sistema :

es un ente o cosa que recibe algo lo proceso y produce algo : el sistema de lavado y el sistema de lavado recibe la ropa sucia y es el proceso y sale la ropa limpia.

y despues nos dicto un proceso para hacer una compra el Proceso Para Hacer Una Compra

1.- requision de almacen o esta area de la empresa

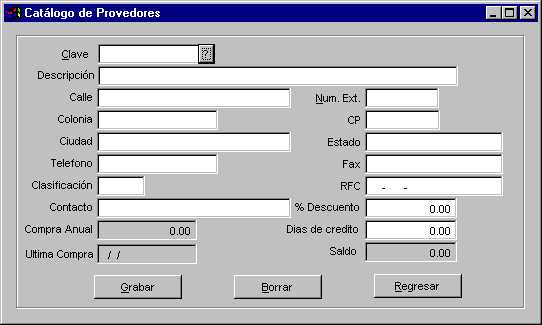

2.-catalogo de provedores

3.-pedicion de precio a varios provedores

5.- la orden de compra

6.-recibo de material

7.- recibir facturas y progatearla , prorrateo sumar al precio de factura todos gaste de transporte.

proceso dar un contra recibo al provedor por la factura para su pago posterior.

Entregar de marcancia a tiempo calidad contra precio y requerido.

y despues hicimos algo de Funcion de Sistema de Compras

La Funcion del Sistema de compras es proveer de lo necesario a las operaciones de la empresa , en esencvia el sistema de compras cumple con un objetivo , recibiendo informacion y asistencia dee otras areas de operacion de la empresa.

Objetivo de Sistema de Compras

1.- Pagar precio razonablemente bajos por los mejores productos obtenibles , negociados y ejecutando los compromisos de la compañia.

2.-Mantener los inventarios lo mas bajo posible, sin perjudicar la produccion .

3.-Encontrar con fuentes de suministro satisfactorias y matener buenas relaciones con las mismas.

4.- Asegurar la buena actuación del proveedor , en lo que se refiere a la rapida entrega de los materiales y productos y a una calidad aceptable.

5.- Localizar nuevos materiales y productos a medida que vayan rqquiriendose.

6.- Introducir buenos procedimientos , ademas de controles adecuados y una buena politica de compras

7.-Implantar programas como analisis de valores y analisis de costo, y decidir si deben comprarse o hacerse los materiales para reducir el costo de las compras.

8.-conseguir empleados de alto calibre y permitir que cada uno desarrolle al maximo su capacidad.ñ

9.-Mantener yn departamento , lo mas economico posible sin desmejorar la actuacion.

10.-Mantener informada a la alta gerencia de los nuevos materiales que van saliendo , que puedean afectar la utilidad o elñ buen funcionamiento de la compañia.

SUBPROCEDIMIENTO GRAFICO "un ejemplo"

POLITICAS DE SISTEMAS DE COMPRAS

Politica son principios para aurientarse la accion asi el objetivo.

politica N°1 No tener un solo provedor.

politica N°2 Antes de comprar se revisara precio, calidad, cantidad de mercancia y tiempo de entrega

politica N°3 Cuando hagas un trato del provedor aseguramete de la seriedad de si mismo.

politica N°4 Busca provedores que te den un buen servicio.

politica N°5 No compres mercancia de mas.

politica N°6 Que nunca te haga falta mercancia para vevitar decir a un cliente.

politica N°7 Antes de compras berifica la mercancia que tienen en existencia.

politica N°8 Observa y estudio tu competencia.

REQUISIÓN DE ALMACEN "un ejemplo"

EXISTENCIA MINIMA O PUNTO DE REPEDIDO

El punto medio esto es el momento de hacer mi nueva compra ejemplo; en una fabrica de calzado se tienen suelos con la clave es el guión 381 y con lo siguientes datos en el almacen.

a) Inventario de seguridad 150 unidades (este inventario de seguridad se deja con la finalidad de que no llegara a tiempo el provedor a surtir o un exceso de produccion).

b) Inventario maximo 1500 unidades esto es lo maximo que se tendria de este material en el almacen.

c) Tiempo que dura el almazto 15 dias

d) Tiempo que el provedor tarda en surtir en dias

Determinar el punto de repedido (momento de hacer una nueva requision de compra de materiales al area de compras

PR=(UXL) + S

?PR= Punto de repedido

?U= Proporcion de uso

L= Tiempo que el provedor tarda en surtir = 2 dias

S=Inv. de seg. 150u

U=Inv. max. - Inv.seg

_______________________

tiempo que dura el abasto

Inv.max. =1500u

tiempo que dura el abasto =15 dias

U=1500=1,350u

________________

15dias 15dias

=900 x dia

PR=(UXL)+S

PR=(90u x 2 dias )+ 150u =230

CATALOGO DE PROVEDORES "un ejemplo"

El artículo ZM351 que corresponde a zapatos para caballero marco emico donde de obtienen los siguientes datos inventario de segurada 30 unidade3s , inv. máximo 100u, tiempo que dura el abasto 30 dias , tiempo tarda en surtir 2 dias este. Articulo tiene los siguientes en el almacen el 14 de abril se tenia en existencia 40 unidades a 350 cada zapato.

Ese mismo dia salieron a la venta 3 pares de zapato el dia 15 salieron otras 3 unidades.

Ese mismo dia se hizo solicitud 355pesos

El dia 16 de abril salieron otras 3 unidades .

Ese mismo dia llego el pedido solicitado

El dia 17 salieron a la venta especial 40 unidades.

S=inv.seg=30u

L= 2 dias

Inv.max=100u

V=Inv.max-Inv.seg=100u-30u=2.66 x deias

__________________________________

Tiempo que dura el abasto 30

P.R. = inv.minimo = (2.333 x dias x 2 dias ) + 30u

P.R. = inv. minimo = 34.666

| UNIDADES | VALORES | ||||||||||

| Fecha | F/No | Entradas | Salida | Existencias | Precio adquerido | Precio valuacion | Debe | Haber | Saldo | ||

| 14-Abr | 404 | 350 | 14,000 | ||||||||

| 14-Abr | 3 | 37 | 350 | 1,050 | 12,950 | ||||||

| 14-Abr | 3 | 34 | 350 | 1,050 | 11,900 | ||||||

| 16-Abr | 3 | 31 | 350 | 1,050 | 0 | ||||||

| 17-Abr | 70 | 3 | 70 | 350 | 10,850 | 24,850 | |||||

| 17-Abr | 70 | 9 | 61 | 355 | 3,195 | 21,655 | |||||

| 17-Abr | |||||||||||

REQUISION DE PRECIOS

La requision de precio es uan vez consultados los registros de artículos y de proveedores , el Departamento de Compras formula un documento llamado Requisión de Precios y lo envia a los principales proveedores , con objeto de que sobre el mismo documento coticen los precios y condiciones de pago.

Debe procurarse que loa Requisión de Precios llegue alos proveedores en el menor tiempo posible, por lo que se recomienda enviarla vía fax o recabar la información telefónicamente .

REQUISIÓN DE PRECIOS " un ejemplo"

RECAPITULACIÓN DE PRECIOS

La recapitulación de precios es una vez que la empresa ha recibido las cotizaciones de precios, será necesario hacer una comparación de las mismas para determinar a cuál de los proveedores se les hace el pedido .

El Departamento de Compras es el encargado de hacer esta selección , para lo cual formula un documento llamado Recapitualción de Precios , que contiene un resumen de las cotizaciones recibidas.

No todos lo articulos agrupados en una recapitulación deben pedirse a una misma casa. En algunas ocasiones es necesario hacer pedidos, ya que ello de los precios que cada proveedor determina a sus artículos.

RECAPITULACIÓN DE PRECIOS "un ejemplo"

PEDIDO

El pedido es el contrato de compras u orden que se da a un proveedor para que nos remita las mercancías solicitadas.

PEDIDO "un ejemplo de pedido"

PEDIDO N°- _____________________________

Fecha

(Datos del Vendedor)

________________________

________________________

________________________

Agradeceremos enviarnos, de acuerdo con su Cotización N°-_________________. Los artículos abajo detallados, conforme a las condiciones que se mencionan:

Orden N°- | Condiciones de pago | Plazo Máximo de entrega | Empaque |

Para entregar a nuestro Almacén en __________________________________________________

Cantidad | Unidad | Descripción | P.Unit. | TOTAL |

Suma _Dscto. Subtotal +IVA TOTAL | ||||

Formuló

_______________________________

____________________________

Representación del la causa vendedora Jefe de Compras

Factura por triplicado

Día de Revisión: __________________

Día de Pago: _____________________

PEDIDO VÍA FAX O INTERNET

Pedido vía faz o internet son los proveedores de una empresa no simepre radican en la misma población y , por otra PARTE , los artículos solicitados pueden ser tan urgentes , que nos llevan a emplear medios rápidos para solicitarlos , como son el telefax o vía internet.

PEDIDO VÍA FAX O INTERNET "un ejemplo"

PORTADA DE FAX

Fecha: México. F., …..

Para : Lic. Ezequiel Robles

Compañía: Industrial Veracruzana

Fax: 29-31-10-55

De: Leticia Padilla (Depto. De Compras)

Fax: 55-24-35-35

Asunto: Pedido 1245

Número de páginas: 1

50 latas de 1 kg. De café de grano La Parroquia

Lety

PEDIDO VERBAL O TELEFÓNICO

Pedido verbal o telefónico se acostumbra hacer pedidos en esta forma en los de operaciones de poca cuantía , para economizar tiempo, esfuerzo y trámites . Prevía consulta de los registros de proveedores , se pide el artículo por teléfono , o bien se envía un empleado para que adquiera la mercancía en el mostrador del proveedor.

CONFIRMACIÓN DE PEDIDOS

los pedidos telefónicos se acostumbra confirmarlos pro medio de una carta que se envía por correo inmediatamente después . La confirmación tiene por objeto ratificar nuestro pedido , aclarando algún

dato dudoso y ampliando , ensu caso , las intrucciones que se dieron.

"Ejemplo"

México, D. F.,. . .

Cía. Industrial Veracruzana, S . A.

Ave . Madero 24

94300 Orizaba , Ver .

Estimados señores :

Vía telefónica , solicitamos 50 latas de 1 kg. De café de grano La Parroquia

Les agradecemos procedan, desde luego, al despacho de nuestro pedido. El importe será cubierto en las mismas condiciones de nuestra orden de fecha . . . del mes próximo pasado.

Atentamente.

RAMÍREZ Y ESTRADA

Edgardo Ramírez

Gerente General

COSTOS SEMIINVENTARIOS (ADMINISTRACIÓN DEL ALMACEN)

1ero QUE SON LOS COSTOS DE INVENTARIO

COSTOS DE INVENTARIO Son los costos resultado de cualquier desición especifica de una empresa se termina cuando se toma la desición referente a la cantidad de llevar o manterner inventarios. El que una empresa adopte de un determinado sistema de unventario, lleva implicito un costo un costo de capital considerable. Es conveniente que una empresa adopte , junto asl sistema de inventario que más le convenga , un sistema que calcule lo que podra redituarle el capital invertido en el inventario si se hubiera destinado o otro tipo de inversion , deduciendo asi ,el costo de capital en que se incurre.

Al emplear un determidado sistema de computo , la empresa debe considerar dos factores muy importante del sistema de inventarios: su valor realizable y el riego . El dinero que se invierte en inventarios, es un valor realizable en el activo de unas empresa , de manera que si fuese necesario podria convertirse en efectivo en un lapso de tiempo breve.

2do CUALES SON LOS COSTOS DE ORDENAMIENTO O COSTOS POR HACER UN PEDIDO

COSTOS DE ORDENAMIENTO Estos pueden ser: órdenes de compra de pedido de materiales o aquellos asociados con órdenes de preparacion del lote de produccion.

3ero CUALES SON LOS COSTOS POR LLEVAR O MANTENER LOS INVENTARIOS EN EL ALMACEN Y EXPLICAR A QUE SE REFIERE A CADA UNO

COSTOS DE LLEVAR O MANTERNER LOS INVENTARIOS Estos costos incluyen los gastos en que una empresa incurre con el fin de mantener o llevar un determinado volumen de inventario. Dentro de este tipo de costos estan usualmente los siguientes factores: almacenamiento , seguro, capital, obsolescencia y deterioro.

Para guardar el inventario deben construirse depositos y zonas de almacenaje que requiere mantenimiento . Los estantes , instalaciones y demas utensilios para almacenar sufre una depreciacion . Todos estos factores son costos que deben cargarse al inventario y generalmente se distribuyen en forma proporcional entre los diversos productos almacenados en base a un porcentaje que se ddetermina conforme al valor del producto en pesos.

Algunas empresas aseguran el inventario contra incedios cargandolo al costo del mismo. Aquellas empresas que no lo aseguran deberan hacer que la tasa del costo de inventario refleje el riesgo existente de una perdida por fuego, para lo cual se le cargara una suma equivalente a la de un seguro contra incendios.

El dinero invertido en inventario , no esta disponible para usarse en otras areas de la empresa. El costo que implica un prestamo de capital nuevo, propicia una estimacion inadecuada del costo de capital invertido en inventarios , a menos que la empresa este realmente dispuesta y en posibilidades de alterar su prestamo como respuesta a modificaciones en el nivel de inventarios. Las empresas deben cargar a los inventarios un costo de oportunidad , equivalente a la ganancias que se esperaba obtener en otras inversiones que envuelven riesgos y valores realizables similares al de inventarios.

QUE SON LOS COSTOS DE AGOTAMIENTO DE INVENTARIO

COSTOS POR AGOTAMIENTO DE INVENTARIO ¿Nos importa quedarnos sin inventario? Esta pregunta se hace si el producto no esta disponible para embarcarse al cliente cuando este lo ordene. Pueden perderse clientes o incurrirse en costos extra que pueden se considerable.

QUE SON LOS COSTOS ASOCIADOS CON LA CAPACIDAD DE PRODUCCION

COSTOS ASOCIADOS CON LA CAPACIDAD DE PRODUCCION : Estos costos de obreros y empleados , paros en la produccion , etc.

Estos costos se incurren cunado es necesario aumentar o disminuir capacidad de la produccion .

Politicas A B C . Algunas compañias clasifican su inventario por grupos de artículos:

a) Articulo de alto valor

b) Articulo de mediano valor

c) Articulo de poco valor

QUE ES LA CANTIDAD ECONOMICA DE COMPRAS

CANTIDAD ECONOMICA DE COMPRAS Y DE PRODUCCION:Habiendo discutido los costos de inventartio, veamos ahora cómo ataca la gerencia de produccion el problema de decidir cuantas unidades de un articulo deben comprarse para ser almacenados en un tiempo determinado.

Enfocaremos la discusión en terminos de compras y de producción.La lógica es la misma en ambos casos si cambiamos comprar por producir y costo de pedido por costo de preparacion del lote de produccion.

La gerencia de producción de una empresa sabe que si adquiere un articulo en menor cantidad, habra una disminuacion en la carga de llevar el inventario , pero un aumento en los cargos de llevar ese articculo . Por el contrario si la empresa compra cantidades mayores del insumo , hay un aumento en los cargos de llevar un inventario y una reduccion en el costo de adquirirlo.

CT= costo total anual de inventarios

q/2 = inventario promedio mantenido a lo largo de un tiempo determinado

Ci = costo de mantener el inventario como una fraccion decimal por peso de inventario promedio

D = demanda anual

O = costo en dinero por orden de adquision

q = tamaño de la orden

Supongamos en este modelo simplificado que los pedidos son tomados en intervalos de períodos fijos iguales a t1 , t2 , t3 , tn y que los materiales son ordenados y recibidos instantáneamente. Es decir , damos por supuestas las condiciones ideales, a saber: un ritmo constante en la utilización , cantidad de existencias igual a cero en cada uno de los puntos de reposición y reposición instantánea.

El inventario promedio mantenido a lo largo de un tiempo dado (un año por ejemplo) es q/2, ilustrado con la línea punteada. El costo de mantener el inventario es Ci (q/2). Ya que el número de pedido ordenados en un determinado tiempo es D/q y los costos totales de ordenamiento de pedidos (D/q) 0, podemos calcular el costo total planteando la ecuación:

CT = Ciq D0

___ + ___

2 q

Determinar la cantidad economica de compra, el costototal minimo tabular y graficar teniendo los siguientes costos en el almacen

a) costo de hacer cada pedido 70 pesos

b) costo de mantener un articulo en el almacen por unidad x año .12 pesos

c)necesidades anuales 800 unidades

q= raíz 2(800)(70)=966.09u

costo total=DO + qci

___ ___

q 2

(800)($70) + (966.09) (.12) = 115.22

________ ____________

.12 2

D | q | D/q | DO/q | q/2 | qci/2 | Ct=DO/q=q/2ci |

800 | 300 | 2.66 | 186.6 | 150 | 18 | 204.6 |

800 | 600 | 1.33 | 93.3 | 300 | 36 | 129.3 |

800 | 900 | 0.88 | 62.2 | 450 | 54 | 116.2 |

800 | 1200 | 0.66 | 46.6 | 600 | 72 | 118.6 |

800 | 1500 | 0.53 | 37.3 | 750 | 90 | 127.3 |

Por otra parte , si suponemos también las condiciones mencionadas para el modelo gráfico de inventario con la sola diferencia de que substituimos la reposicion instantanea cambiandola a reposicion una vez transcurrido un periodo finito de tiempo, la situacion que se presenta es ilustrada .

Un artículo es producido por una duración de t1------t0, durante el cual la cantidad de inventario alcanza su maximo nivel .

Puesto que el costo CT esta en funcion de q (tamaño de la orden el empleo del cálculo diferencial puede usarse determinar el tama de la orden q que resultara minimo en CT.

CT= Ciq D0

____ + ___

2 q

d(CT) = Ci - D0

_____ __ ___

d(q) 2 q2

igualando acero la primera derivada de CT con respecto a q:

0 = Ci D0

___ - ___

2 q2

en donde:

Ci = D0

___ ____

2 q2

despenjando q se tendra:

q = /2D0

_____

Ci

Fabricante de articulos electricos estima que necesita exportar a Japón 18,000 transistores de un determinado tipo, en un periodo de 300 dias de trabajos al año , o 60 transistores x dia , con el fin de mantener la capacidad diaria que sus requirimientos de produccion le indica. El departamento de produccion de la empresa dispone de los siguientes datos:

Ci=$0.10 (por unidad- por año)

D= 18,000

O= $100 (por orden)

aplicando la ecuacion:

q = /2x18000x100 = /36000000

___________

0.10

q = 6000 unidades

El minimo de pedidos por año sera:

D 18000

__ = _____ = 3

q 6000

En consecuencias , el intervalo entre ordenes sera de 4 meses o 66.6 dias de trabajo. Substituyendo estos valores en la ecuacion de costo total , el costo minimo de inventario sera:

CT = Ciq DO

___ + ___

2 q

CT = $ 0.10 x 6000

___________ + 100 x 3

2

CT = $ 600

PRORRATEO DE FACTURAS

Despues de recibir la mercanciay pegarla al proveedor por consiguiente nos regresara una factura para comprobar esa salida de dinero.

DEFINICIÓN:

Llamamos prorrateo de facturas a las serie de operaciones y de calcular matematicas que tienen como objetivo y determinar el precio de costo de mercancia que vienen y podemos adquirir por piezas , kilogramos , toleladas ,litros , metros acumulando el precio unitario de factura de los articulos comprados el reparto de gastos ocasionados por el translado de las mercancias del almacen de vendedor hasta el comprador.

podemos clasificar la problematica del prorrateo de facturas en dos grandes grupos:

1.- Prorrateo de facturas nacionales o de comercio anterior

2.- Prorrateo de factura delextranjero o de comercio exterior

Si compramos mercancias enel extranjero mucho depende de nuestra casa vendedoras las maniobras que debemos efectuar y estas son muy importantes debido a que entre mas se tengan que realizar mayor probalidad habra de incurrir en mayores costos.

Las maniobras mas y de una compra en el extranjero son los siguientes:

1.- Transporte desde almacen de vendedor hasta puerto de inbarque o hasta la frontera en caso que se utilice la via terrestre.

2.-Presentacion de la mercancia en la aguana del pais exportado.

3.-Revision enla guana para efectos fiscales( dereschos de portacion)

4.-Enbarque

5.-Desenbarque el puerto de llegada del pais portador y presentacion de la mercancia en la guana.

6.-Revision aguanal para efectos fiscales(derechos de importacion).

7.-Transporte desde elpuerto arribo hasta lugar que se encuentra el comprador.

8.-Acarreor del almacen de comprador.

Sin portamos la mercancia la clasificacion por via area o por correo estas maniobras se despericiones fiscales y para facilidad del comprador generalmente la inspeccion y pago derechos aguanales y otra indole fiscal se hacen en las dos plazas la de origen y destino cuando se tratan de capitrales o ciudades importantes.

A contunuacion presentaremos la clasificacion de los gastos de compras en el caso de la adquisicion de la mercancia desde la plaza extranjera.

1.- Costos segun precio de factura incluyendo puestos de compramenta en bases y empaques expresandos en monedas extranjeras.

La compañia distriudora de alimentos importa de francia la mayonesa chef orli. Dicha importacion se realiza con intervencion de intermediarios y comprende 1000cajas con un peso bruto total de 184615.38 francos de mayonesa.los costos originados en el trayecto de paris hasta veracruz son los siguientes paques.

Los gastos originados en el tgrayecto de paris hasta veracruz son los siguinetes:

Empaques 3000 francos, flete terrestre de paris a puerto de paris a puerto 11000 francos.

Flete maritimo 4000 francos; comision del intermediario 10% de factura 1804061 francos.

Cotisacion para las converciones a moneda nacional 105 pesos por un franco frances.

Los gastos de veracruz a mexico son :

derechos de importacion (aplicables sobre el valor de la mercancia 4800000 pesos.Flete acerreso hasta mexico 3000 pesos , comision de la gente anual de veracruz (aplicables sobre el valor de la mercancia 70000 pesos.

Para aplicaciones de los gastos sobre el peso se tomara como vasos el peso aneto de la mercancia pregunta determinar el precio de costo en monedas nacional por francos de mayonesa.

. Gastos de paris o veracruz al peso de la mercancia

-empaque 3000 francos

-flete terrestre 11000

-flete maritimo 40000

_____________

$ 54000 francos

. Aplicaciones al valor de la mercancia

-seguras maritimo 8000 francos

-factura consular 30000

-comision intermedio 18461

______________

$ 56461 francos

.Conversion a moneda nacional en el trayecto de paris a Veracruz mi luyendo precio de factura

-precio factura 184.615.38 francos

-gastos aa peso 54000

-gasto al valor 56461

______________

total 295,076.38

(295,983019.19 francos) ($105 x francos) = 30983019.9

.Gastos de Veracruz a Mexico al peso

-flete y a coritos hasta mexico $300,000

.Gastos al valor de la mercancia de Veacruz a Mexico

-derecho de imputacion $48000,000

-comision del agente aduenal 70,000

_________________

$ 4870,000

.Precio de costo por frasco de mayonesa

$30983,019.9+ 300,000+4870,000 = 36153019.9 = $3012.75

___________

12000

Despues de recibir la mercanciay pegarla al proveedor por consiguiente nos regresara una factura para comprobar esa salida de dinero.

DEFINICIÓN:

Llamamos prorrateo de facturas a las serie de operaciones y de calcular matematicas que tienen como objetivo y determinar el precio de costo de mercancia que vienen y podemos adquirir por piezas , kilogramos , toleladas ,litros , metros acumulando el precio unitario de factura de los articulos comprados el reparto de gastos ocasionados por el translado de las mercancias del almacen de vendedor hasta el comprador.

podemos clasificar la problematica del prorrateo de facturas en dos grandes grupos:

1.- Prorrateo de facturas nacionales o de comercio anterior

2.- Prorrateo de factura delextranjero o de comercio exterior

Si compramos mercancias enel extranjero mucho depende de nuestra casa vendedoras las maniobras que debemos efectuar y estas son muy importantes debido a que entre mas se tengan que realizar mayor probalidad habra de incurrir en mayores costos.

Las maniobras mas y de una compra en el extranjero son los siguientes:

1.- Transporte desde almacen de vendedor hasta puerto de inbarque o hasta la frontera en caso que se utilice la via terrestre.

2.-Presentacion de la mercancia en la aguana del pais exportado.

3.-Revision enla guana para efectos fiscales( dereschos de portacion)

4.-Enbarque

5.-Desenbarque el puerto de llegada del pais portador y presentacion de la mercancia en la guana.

6.-Revision aguanal para efectos fiscales(derechos de importacion).

7.-Transporte desde elpuerto arribo hasta lugar que se encuentra el comprador.

8.-Acarreor del almacen de comprador.

Sin portamos la mercancia la clasificacion por via area o por correo estas maniobras se despericiones fiscales y para facilidad del comprador generalmente la inspeccion y pago derechos aguanales y otra indole fiscal se hacen en las dos plazas la de origen y destino cuando se tratan de capitrales o ciudades importantes.

A contunuacion presentaremos la clasificacion de los gastos de compras en el caso de la adquisicion de la mercancia desde la plaza extranjera.

1.- Costos segun precio de factura incluyendo puestos de compramenta en bases y empaques expresandos en monedas extranjeras.

La compañia distriudora de alimentos importa de francia la mayonesa chef orli. Dicha importacion se realiza con intervencion de intermediarios y comprende 1000cajas con un peso bruto total de 184615.38 francos de mayonesa.los costos originados en el trayecto de paris hasta veracruz son los siguientes paques.

Los gastos originados en el tgrayecto de paris hasta veracruz son los siguinetes:

Empaques 3000 francos, flete terrestre de paris a puerto de paris a puerto 11000 francos.

Flete maritimo 4000 francos; comision del intermediario 10% de factura 1804061 francos.

Cotisacion para las converciones a moneda nacional 105 pesos por un franco frances.

Los gastos de veracruz a mexico son :

derechos de importacion (aplicables sobre el valor de la mercancia 4800000 pesos.Flete acerreso hasta mexico 3000 pesos , comision de la gente anual de veracruz (aplicables sobre el valor de la mercancia 70000 pesos.

Para aplicaciones de los gastos sobre el peso se tomara como vasos el peso aneto de la mercancia pregunta determinar el precio de costo en monedas nacional por francos de mayonesa.

. Gastos de paris o veracruz al peso de la mercancia

-empaque 3000 francos

-flete terrestre 11000

-flete maritimo 40000

_____________

$ 54000 francos

. Aplicaciones al valor de la mercancia

-seguras maritimo 8000 francos

-factura consular 30000

-comision intermedio 18461

______________

$ 56461 francos

.Conversion a moneda nacional en el trayecto de paris a Veracruz mi luyendo precio de factura

-precio factura 184.615.38 francos

-gastos aa peso 54000

-gasto al valor 56461

______________

total 295,076.38

(295,983019.19 francos) ($105 x francos) = 30983019.9

.Gastos de Veracruz a Mexico al peso

-flete y a coritos hasta mexico $300,000

.Gastos al valor de la mercancia de Veacruz a Mexico

-derecho de imputacion $48000,000

-comision del agente aduenal 70,000

_________________

$ 4870,000

.Precio de costo por frasco de mayonesa

$30983,019.9+ 300,000+4870,000 = 36153019.9 = $3012.75

___________

12000